【アメリカ駐在者必見】Chase5/24ルール徹底解説|クレカを作るため重要

こんにちは、アメリカ在住のつきユカです。

アメリカでクレカ特典を利用した『リッチでわくわくする生活』を送りたいあなた!Chase5/24ルールって知っていますか?

最近、Instagramでアメリカのクレカ初心者さんとDMする機会が増えたのですが、重要なルールをちゃんと理解されていない人が多いなと感じたのでこの記事を書くことにしました。

今までもなんとなく『5/24ルール』は聞いたことがあるし、わかってるつもりだけど自信がないなという人もぜひこの記事を読んで理解を深めていただければ幸いです。

つきユカ

つきユカInstagramではクレカの最新オファーやお得情報を発信しています♪

お気軽にフォローしてください

つきらいふのインスタを見る

Chase5/24ルールとは?

Chase5/24ルール(元が英語なので無理に日本語読みする必要はありませんが、チェイス24分の5ルールと読みます)は大手銀行のChase銀行が発行するカードを申請する際に注意すべきルールです。

簡単に言えば、『24ヶ月(2年)の間で、発行できるカードは5枚まで』というものです。(ただし、どんなカードを5枚にカウントするのかなど詳しく知る必要があります。この後の章で説明します)

この5/24ルールに引っかかっていると、どんなにクレジットスコアが良くても即審査に落ちると言われています。

「落ちると言われている」という若干曖昧な表現をしたのは、実はChase5/24ルールというのはChaseが公式発表しているものではなく、多くのユーザーのデータを考慮した結果推測されるルールです。

非公式ではあるものの、アメリカでは一般的に知られているものです。

また、このルールはあくまでもChase発行のクレジットカードを申請する場合に考慮すべきことであり、AMEXなどその他のカード会社には当てはまりません。(各社それぞれの基準を持っています)

Chase5/24ルールの詳細と具体例

先ほど、Chase5/24ルールとは『24ヶ月(2年)の間で、発行できるカードは5枚まで』と説明しましたが、こちらではさらに詳しく見ていきます。

- Chase以外のカード(AMEX、Citiなども含む)

- 解約済みのカードも含む

- クレヒス構築用(ANA USA, USA JAL, Discover it chromeなど)も含む

- 家族カード(Authorized User Card)も含む

- 基本的にビジネスカードは含まない

- 審査に落ちたカード、ダウングレードしたカードは含まない

①Chase以外のカード(AMEX、Citiなども含む)

Chase発行のカードを申請するためのルールですが、審査には他社のカードも含まれます。

②解約済みのカードも含む

Chase5/24はあくまで『2年間に発行したカード枚数』を見ているので、解約したかどうかは関係ありません。

解約済みのカードも1枚としてカウントされます。

カードを解約してもクレジットスコアは下がるので、入会特典狙いだったとしてもすぐに解約するのは得策ではないですね。

③クレヒス構築用(ANA USA, USA JAL, Discover it chromeなど)も含む

渡米した直後はクレジットヒストリーがないので、クレヒス構築用のカードを作ると思います。(SSNがなくても申請可能なANA USAやUSA JALが一般的です。)

これらのカードも1枚としてカウントされます。

また、配偶者の方で上記カードのセカンダリー会員としてカードを発行する方もいると思いますが、同じくです。

④家族カード(Authorized User Card)も含む

残念ですが家族カード(いわゆるAuthorized User Card)もカウントされます。

カードを入手した時に『Authorized Userを追加すると○ポイント』みたいな言葉に釣られて、配偶者の家族カードを作ってしまったという人も多いのではないでしょうか?

ちなみに、カード枚数にカウントされるのは『家族カードに追加された人』のアカウントで追加した人つまり本会員はカウントされません。

圧倒的に配偶者名義で新規カードを作る方が入会ボーナスが入って得なので、判断を誤らないようにしてくださいね。

家族カードだけでは配偶者のクレヒスは構築できないので、この記事を読んで実践してみてください。

話は逸れましたが、「既に家族カードを作ってしまった」という方も、カード会社にイラスれば記録から消すことはできるようです。詳細はこちらの記事をご覧ください。

⑤基本的にビジネスカードは含まない

パーソナルカードとは別にビジネスカードというものがありますよね?こちらはカウントされません。

また、『基本的に』と記載したのは、例外があるからです。

駐在員に人気なChaseやAMEXのビジネスカードはカウントされないことが様々なデータから確実になっています。

一部の報告では、Discover, TD Bank, Capital Oneから発行されたビジネスカードは含まれる場合が多いそうです。

ちなみに!ビジネスカードは5枚にカウントされませんが、5枚のスロットが埋まった状態で新たなChaseビジネスカードは申請できないのでご注意を。

⑥審査に落ちたカード、ダウングレードしたカードは含まない

申請したけど、審査に落ちてしまったという経験はありますか?

審査に落ちてカードをゲットできなくてもクレジットスコアは下がりますが、Chase5/24ルールにはカウントされません。

また、途中でダウングレードしたカード(例えばHilton AspireからSurpass)も数に含まれません。

それでは逆にアップグレードしたカードはどうなのかというと、銀行でどのように扱われたによります。

アップグレードしてもカード番号が変わっていなければ、カウントされない可能性が高いです。

具体例

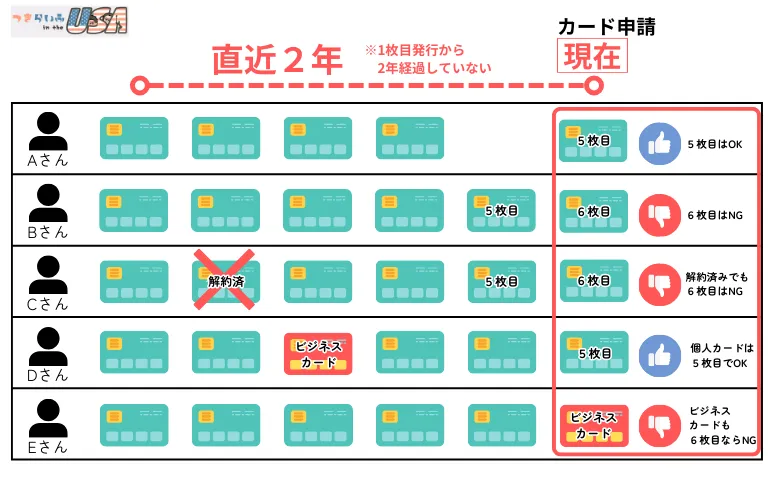

ざっと説明してきましたが、これだけではわかりにくいかもしれないので、図を使って具体的に説明しますね。

以下の図を見てください。この例で、Chaseに審査を挑む土俵に立てるのはAさんとDさんだけなんです。(※もちろん他の審査項目で落ちる可能性はあるので、必ずしも審査が通るわけではありません)

1枚目のカードを作成した日を起点に、2年以内に作れるカードは5枚までです。

Aさんの場合は、今回申請するカードが5枚目なのでOKです。(ただし他の審査項目で落ちる可能性はあります)

Bさんの場合は、今回申請するカードが6枚目なので、即落とされます。1枚目のカードを作成した日から2年経つのを待ちましょう。

Cさんの場合は、今回申請する前に1枚解約していますが、このルールは現在保有している枚数ではなく発行した枚数を基準にしており、発行枚数は今回で6枚目になってしまうので審査に落ちます。

Dさんの場合は、途中にビジネスカードを申請して合計5枚発行済ですが、5枚のカウントにはビジネスカードは含まれないため、今回5枚目としてカウントされてOKです。(ただし他の審査項目で落ちる可能性はあります)

Eさんの場合は、今回申請するカードがChaseのビジネスカードですが、このルールはChase発行のカード全てに適用されるため、6枚目のカウントとなり落ちます。

まとめ

いかがですか?Chase5/24ルールについて、理解を深めることはできましたか?

クレジットカードを使ってお得に生活・旅行するなら、Chase発行のカードは無視できません。

ルールを念頭に置いて運用するようにしてくださいね!

なるべく多くカードを持ちたい場合は、ビジネスカードをうまく活用するのも手です。

パーソナルカードと特典が大きく変わらないカードも数多くあるので、ビジネスカードも候補に入れてみてください。

それでは、またお会いしましょう!See ya!!