アメリカ駐妻におすすめクレジットカードDiscover【クレヒス無し収入無しOK】

つきユカ

つきユカInstagramではクレカの最新オファーやお得情報を発信しています♪

お気軽にフォローしてください

つきらいふのインスタを見る

こんにちは、アメリカミシガン州で駐在妻をしているつきユカです。

あなたはアメリカ発行のクレジットカードをお持ちですか?

- 夫名義のカードを使っている

- 家族カードを使っている

というあなた、せっかくのアメリカ生活がもったいない!!!

この記事では、「クレヒスって何?」の状態からSSN取得後4カ月でHiltonカードを獲得しラスベガスの高級ホテルに無料宿泊した駐妻つきユカが、お得なカードライフをわかりやすくお伝えします。

機会損失をしたくない方は、ぜひこの記事を読んでみてください。

駐在員ご本人は【完全版】アメリカでクレジットカードを作る方法|クレヒス・クレジットスコアを参照ください。

- アメリカ生活を少しでもお得に過ごしたい方

- アメリカ発行でご自身名義のクレジットカードを保有していない方

- クレジットヒストリーを構築したい方

- クレヒスって何?さっぱりな方

YouTubeでも詳しく説明しています

駐妻名義のクレジットカードって必要?

夫名義のカードでも不便はないんだけど?

つきユカそれは間違いないんですが、大きな機会損失をしているんです

駐在員本人名義のカードを奥さんが使っていても、問題はなく不便もありません。

でも、大きな機会損失をしているんです!

アメリカのクレジットカードは「色んな特典があってお得」と聞いたことはありませんか?

せっかくクレジットカードを持てる(※)のに持たないというのは

お得なチャンスを自分から逃している

ということなんです。

(※)SSNを取得できる資格がある方を差しています

私が保有しているHilton Honors Cardを例として見てみましょう。

年会費無料なのに入会特典としてヒルトン系列で使える8万ポイントと1泊無料特典が付いています。

8万ポイントというのは、ヒルトンハワイアンビレッジや東京のヒルトンに無料で1泊できるポイントです。

年会費無料なのにこんな素晴らしい特典があるなんて、持たない理由がないですよね!

旅行に興味が無い方でも、アメリカには他にも魅力的なカードが多数あり、あなたの生活をお得にするカードがきっとあるはずです。

収入のない駐在妻もクレジットカードを持てる?

持てます。

クレジットカードの審査では、本人ではなく「世帯収入」を見るので、駐在員ご本人に収入があれば問題ありません。

作り方は、記事後半で説明しています。

駐在妻もクレジットカードを持つメリット

単純に駐在員本人だけがカードを持っている場合と比較して、入会特典や使用ボーナスを得る機会が2倍になります。

夫婦で同系列のカードを持つなら、互いに紹介し合えば紹介ボーナスもゲットできます。

極端な話、「特典だけ利用してあとは放置」でも、持たないよりは断然お得になります。

家族カードは今すぐやめよう

読者の方の中には、駐在員本人が加入しているANA USAやJAL USAの家族カードを使っている方もいるかもしれません。

家族カードは、1番もったいないので今すぐやめましょう。

なぜもったいないのか、どうすればよいのかはこの後の記事を読むとわかります。

アメリカで駐妻がクレジットカードを作るには?

早くクレジットカードでお得な生活がしたいという方、すみません、下準備無しにはできないんです。

駐妻に限らず駐在員本人も、アメリカでクレジットカードを日本と同じ感覚で作ることができません。

それは、アメリカに来たばかりのあなたが「クレジットヒストリーが無い=まだアメリカで信用されていない」からです。

アメリカではクレジットカード申請時において、クレジットヒストリーから算出される『クレジットスコア』が重視されます。

※用語についてはこの後すぐわかりやすく解説します

クレジットヒストリー、クレジットスコアとは?

クレジットヒストリー(略して「クレヒス」)は、個人情報や家賃・ローン・クレジットカードの契約や支払い状況などの「信用情報」です。

いわば、「その人に支払い能力があるか?」を確認するものです。

家賃・ローン・クレジットカードの契約や支払い状況をまとめた「信用(クレジット)情報」

日本でもクレジットカードを申請した際には、信用機関で個人のクレヒスを見て審査されています。

アメリカでも同様に、クレジットカードの申請時にはクレヒスを確認されるわけですが、渡米したばかりの方には履歴が無いため「クレヒスなし=まだ信用できない」⇒「カードは発行できない」と結論づけられてしまうわけです。

クレジットスコアは、クレヒスを数値化したもので、個人のSSN(ソーシャルセキュリティーナンバー=社会保障番号)に紐づいて管理されています。

クレジットヒストリーを点数化したもの=個人の支払い能力を表す指標

たいてい300~850点のスコアが付けられ、一般的なクレジットカードが承認されるには700点は必要と言われています。

クレジットヒストリーを構築し、クレジットスコアを上げる方法

クレヒスの大切さがわかったところで、クレヒスを構築するステップを紹介します。

その前に、クレジットスコアがどんな観点で算出されているのか知っておきましょう。

クレジットスコア算出には、いくつかの判断材料があり、特に重要視されるのは以下4点です。

- 支払い遅延

- カード上限に対する使用割合

- 全てのカードの平均保有期間

- クレジットカードの申請頻度

1枚目のクレジットカードを申請したばかりの人が重視すべきは、①支払い遅延と②カード上限に対する使用割合です。

つまり、「カードの使い過ぎに注意して期限までに支払う」っていうことだね

クレヒス構築のステップでも重要なポイントとなっています。

それでは、クレヒス構築ステップをご紹介します。

- SSNを取得する

- 審査の甘いクレジットカードを作る

- カード上限額の30%くらいまで利用する

- 期限までに支払いを行う

- 3&4を数ヶ月繰り返す

つきユカ時間はかかりますが、シンプルです

クレヒス構築ステップ

就労ビザの配偶者ビザで入国している人も無料で取得できます。

あなたがアメリカ入国後2週間経っていて、まだSSNを申請していないのであればすぐに行動しましょう。

詳細はアメリカ駐在員・配偶者|SSN(ソーシャルセキュリティー)予約・申請・届かない時で紹介しています。

クレヒスが無いとカードは作れないんじゃなかったっけ・・・?

クレヒスが無いと、ほとんどのクレジットカードは作ることができませんが、『クレヒスを今から構築する人のためのカード』なら作れます。

いくつか候補がありますが、私がおすすめするのは『Discover it Chrome』です。

年会費無料でキャッシュバックボーナスが付いた優秀なカードです。

駐在員が持つANA USA CardやJAL USA CardのSecondary会員になるという方法もあります。

Secondary会員は、SSN取得後に問い合わせフォームから申請可能です。

※Secondary会員と家族カードは別物で、家族カードではクレヒスを貯めることはできません

日本語で手続きできるのは嬉しいですが、ANA USA・JAL USAは年会費がかかるのにお得感がなく、賢い駐在員は早く退会したいもの。

しかし、退会したいタイミングに、Secondaryカードでクレヒス構築中の配偶者がいると退会できなくなってしまいます。

そのため当記事では、配偶者が最初からDiscover it Chromeを作ることを推奨しています。

クレジットカードには、日本のクレジットカード同様に使用上限金額が設定されています。

クレヒスを早く構築するには、利用金額を上限金額の30%以下にとどめましょう。(上限金額は、申請時のクレヒスや財務状況によって異なります)

使い過ぎはクレヒスに悪影響を及ぼします。

ただ私の場合、毎月10%も使っていませんでしたが、4ヶ月でクレジットスコア720点になりました。

期限に遅れると、「財務状況が悪く支払えなかった」と見なされ、クレジットスコアが下がります。

クレジットスコアの観点からは必ずしも期限までに全額を支払う必要はなく、「最低支払い金額(Minimum Payment)」だけでも良いです。

しかし、放置しておくと利息が発生するので、全額払ってしまうのをおすすめします。

忘れそうな人や手動で支払うのが面倒だと感じる人は、自動支払い(Auto Payment)を設定しておくと良いです。

私は毎月25日に自動で全額支払うように設定していました。

クレジットスコアを上げるには、「お金を使いすぎず、期限通りにちゃんと支払った」という実績を数回残して信用を勝ち得る必要があります。

3「カード上限額の30%くらいまで利用する」と4「期限までに支払いを行う」を数ヶ月繰り返すうちに、クレヒスが構築されていきます。

アメリカでは、個人でも簡単にクレジットスコアを確認することができます。

有名処でいうと、Credit Karmaが良いです。

最初は記録がありませんが、私の場合、4ヶ月目でスコアが付きました。

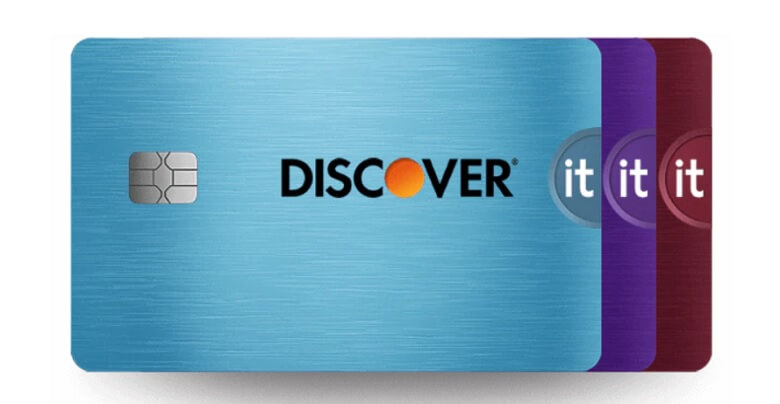

アメリカ駐妻がクレヒス構築のために持ちたいカード『Discover it® Chrome』

SSNを取得したばかりでクレヒスが無い方におすすめしたいのはDiscover it Chromeです。

私はこのカードを4ヶ月使ってクレジットスコア720点となり、Hilton Honors Cardをゲットしました。

Discover it® Chromeの特徴

年会費無料でキャッシュバックボーナスが付いているカードです。

審査が甘く、クレヒスが無い方でも承認されます。

- 年会費無料

- ガソリンスタンドやレストランを利用すると2%、他は1%のキャッシュバック

- 紹介で入会すると100ドルもらえる(期間限定)

ちなみに、クレジットカードを解約するとクレジットスコアが下がります。

(上記で説明した「全てのカードの平均保有期間」を下げる要因になるからです)

しかし、年会費無料のカードなら急いで解約する必要がないので、クレジットスコアを下げなくて済みますね。

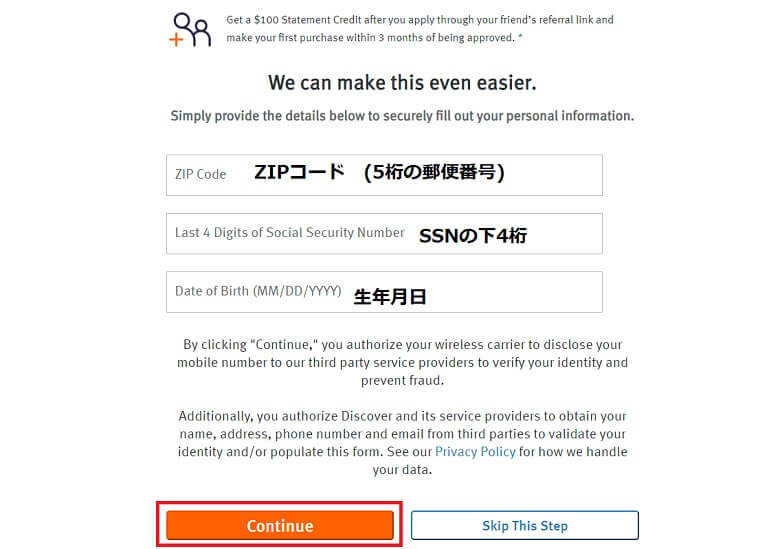

Discover it® Chromeの申請方法

Discover it® Chromeを申請する(紹介リンク)からアクセスし、情報を入力して次に進みます。

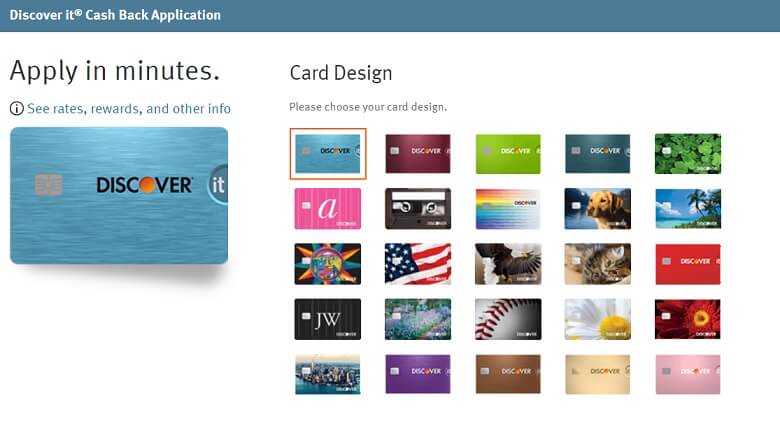

まず、カードデザインを選択します。

25種類からお好きな物を選べます。

ちなみに私はガーベラです。(おそろい大歓迎)

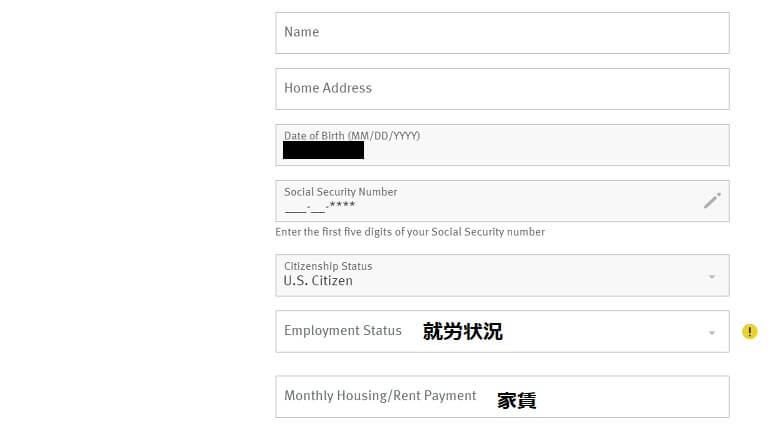

このあと必要になるのは、以下情報です。

- SSN

- アメリカの電話番号

- 住所

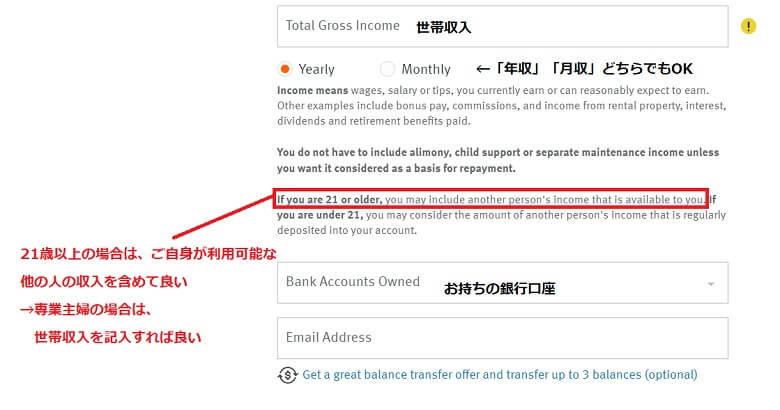

- 世帯収入

- 銀行口座番号

就労状況については、主婦の方なら「other」で良いかと思います。

収入は、世帯収入を記載すれば問題ありません。

銀行口座は、ご自身の名義でなくてもOKですが、今後のためにジョイントアカウントは持っておいた方がよいです。

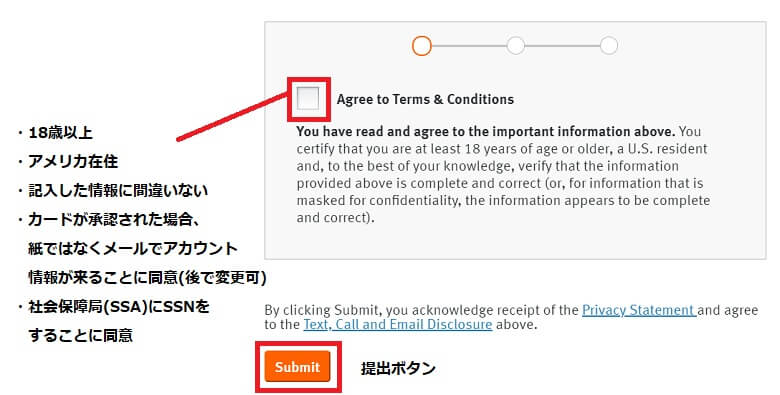

申請結果はすぐに確認できます。

たいてい承認されるはずですが、まれにダメな場合もあるようです。

その時は更に審査が緩いDiscover secured cardを申請してみてください。

ただし100ドルのボーナスリワードはありません。

カードは1~2週間程度で郵送で手元に届きますので、手順に沿ってアクティベート(有効化)してください。

紹介特典の100ドルをゲットする方法

条件は、紹介経由で入会して3ヶ月以内に100ドル使うだけです。

100ドル分のお買い物がタダになるんですね。

実は、100ドルのボーナスは期間限定オファーで、通常の50ドルに目減りする可能性があります。

お得なうちにぜひどうぞ!

\最初の1枚に超おすすめ!/

まとめ:クレジットカードでアメリカ生活を豊かに

この記事では、駐在妻がクレジットカードを持つメリットと、その方法を説明しました。

SSN取得後はすぐにでもDiscover it® Chromeを申請し、クレヒスを構築してください。

せっかくアメリカに住んでいるのだから、その特権を思う存分に生かしませんか?

\最初の1枚に超おすすめ!/

この記事を動画でもっと詳しく

それではまたお会いしましょう! See ya!!